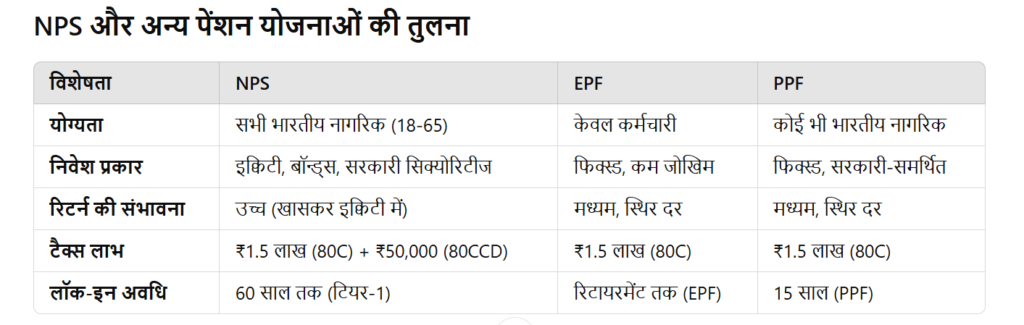

राष्ट्रीय पेंशन योजना (NPS) भारत सरकार द्वारा शुरू की गई एक पेंशन योजना है, जिसका उद्देश्य भारतीय नागरिकों को वृद्धावस्था में वित्तीय सुरक्षा प्रदान करना है। इसे पेंशन फंड रेगुलेटरी एंड डेवलपमेंट अथॉरिटी (PFRDA) द्वारा नियंत्रित किया जाता है। NPS मुख्य रूप से उन व्यक्तियों के लिए है जो अपने रिटायरमेंट के लिए बचत करना चाहते हैं।

NPS की प्रमुख विशेषताएँ:

- योग्यता:

- यह योजना भारत के सभी नागरिकों के लिए उपलब्ध है, जिनकी आयु 18 से 65 वर्ष के बीच है।

- सरकारी और निजी क्षेत्र के कर्मचारी, साथ ही स्व-नियोजित व्यक्ति भी इसमें योगदान कर सकते हैं।

- खाता प्रकार: NPS में दो प्रकार के खाते होते हैं:

- टियर-1 खाता (Tier-I Account):

- यह मुख्य खाता होता है, जिसमें आपके योगदान को पेंशन फंड में निवेश किया जाता है।

- यह खाता लॉक किया जाता है और इसे रिटायरमेंट तक निकाला नहीं जा सकता।

- इस खाते में योगदान पर आपको टैक्स छूट मिलती है।

- टियर-2 खाता (Tier-II Account):

- यह एक स्वैच्छिक खाता है, जिसमें आप अपनी इच्छा के अनुसार पैसे जमा कर सकते हैं और जब चाहें निकाल सकते हैं।

- इस खाते पर कोई टैक्स लाभ नहीं मिलता।

- टियर-1 खाता (Tier-I Account):

- योगदान:

- टियर-1 खाते में न्यूनतम ₹500 प्रति माह का योगदान आवश्यक है, जबकि टियर-2 खाते में ₹1,000 का न्यूनतम योगदान होता है।

- आपके द्वारा किया गया योगदान पेंशन फंड में निवेश किया जाएगा।

- निवेश विकल्प: NPS में निवेश के लिए विभिन्न विकल्प उपलब्ध हैं:

- सक्रिय विकल्प (Active Choice): इसमें आप अपनी पसंद के अनुसार पैसे को विभिन्न संपत्ति वर्गों (जैसे, इक्विटी, कॉर्पोरेट बॉन्ड्स, सरकारी सिक्योरिटीज) में निवेश कर सकते हैं।

- स्वचालित विकल्प (Auto Choice): इसमें आपके आयु के आधार पर एक स्वचालित निवेश योजना बनाई जाती है, जो उम्र बढ़ने के साथ कम जोखिम वाली संपत्तियों में निवेश करती है।

- टैक्स लाभ:

- NPS में योगदान करने पर धारा 80C के तहत ₹1.5 लाख तक टैक्स छूट मिलती है।

- इसके अलावा, धारा 80CCD(1B) के तहत ₹50,000 तक की अतिरिक्त टैक्स छूट भी मिलती है।

- रिटायरमेंट और पेंशन:

- रिटायरमेंट पर (60 वर्ष की आयु के बाद), आपको अपने जमा किए गए राशि का कम से कम 40% हिस्सा पेंशन खरीदने के लिए इस्तेमाल करना होता है।

- शेष 60% राशि को आप एकमुश्त निकाल सकते हैं, जो टैक्स-फ्री होती है।

- पोर्टेबिलिटी:

- NPS खाता पोर्टेबल होता है, यानी अगर आप अपनी नौकरी बदलते हैं, तो भी आपका खाता जारी रह सकता है।

- NPS खाता पोर्टेबल होता है, यानी अगर आप अपनी नौकरी बदलते हैं, तो भी आपका खाता जारी रह सकता है।

- न्यूनतम प्रबंधन शुल्क:

- NPS के प्रबंधन शुल्क अन्य पेंशन योजनाओं की तुलना में बहुत कम होते हैं।

- NPS के प्रबंधन शुल्क अन्य पेंशन योजनाओं की तुलना में बहुत कम होते हैं।

NPS के लाभ:

- लंबी अवधि के लिए रिटायरमेंट बचत: यह योजना एक मजबूत और सुरक्षित रिटायरमेंट प्लान है।

- टैक्स लाभ: योगदान पर टैक्स छूट मिलती है, जो इसे एक आकर्षक विकल्प बनाता है।

- कम प्रबंधन शुल्क: NPS के प्रबंधन शुल्क अन्य पेंशन योजनाओं की तुलना में बहुत कम होते हैं।

- निवेश विकल्प: आप अपनी जोखिम क्षमता के अनुसार निवेश कर सकते हैं।

NPS के नुकसान:

- लॉक-इन पीरियड: टियर-1 खाते में पैसे को रिटायरमेंट तक निकाला नहीं जा सकता है।

- अन्य पेंशन योजनाओं के मुकाबले पेंशन कम हो सकती है: पेंशन की राशि उस समय की योजना और निवेश की स्थिति पर निर्भर करती है, जो हमेशा स्थिर नहीं होती।

NPS में खाता कैसे खोलें:

- ऑनलाइन: आप NPS की आधिकारिक वेबसाइट पर जाकर अपना खाता खोल सकते हैं। इसके लिए आपको आधार कार्ड, पैन कार्ड और बैंक खाता विवरण की आवश्यकता होगी।

- बैंक और वित्तीय संस्थानों के माध्यम से: आप बैंकों और विभिन्न वित्तीय संस्थानों के जरिए भी NPS खाता खोल सकते हैं।

NPS एक लंबी अवधि की पेंशन योजना है जो बुजुर्गों के लिए वित्तीय सुरक्षा प्रदान करती है। यह योजना उन व्यक्तियों के लिए एक बेहतरीन विकल्प हो सकती है, जो अपनी रिटायरमेंट के लिए बचत करना चाहते हैं।